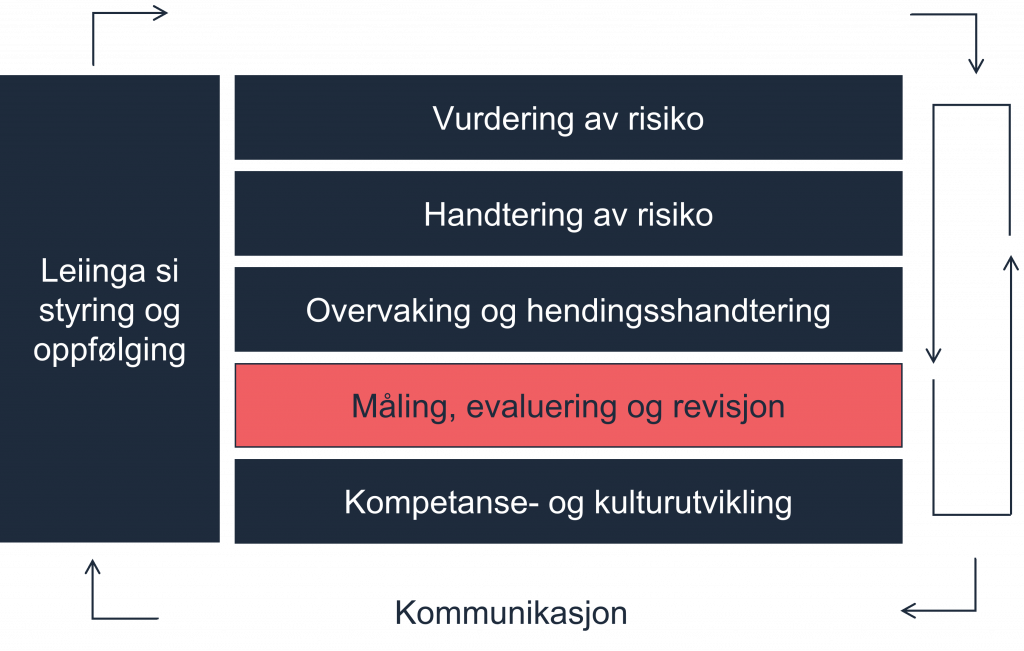

Måling, evaluering og revisjon

Måling, evaluering og revisjon er «kontrolløren» i internkontrollen. Hensikta med målingar er å teste om tiltak fungerer og om pålegg blir etterlevd, og må gjennomførast både ved etablering og bruk av tiltak.

Laga: 22. november 2021

Sist endra: 07. november 2023